Pogovorno bančništvo ali zakaj danes svoje finance zaupamo botu?

Danes še bolj kot včasih velja, da so odnosi s strankami ključni element uspešne prodaje, uspešni odnosi pa slonijo predvsem na učinkoviti komunikaciji. Bančništvo je zagotovo ena izmed panog, kjer je to še toliko bolj pomembno, saj je sama izkušnja z banko ključna za ohranjanje zvestobe strank. V novi realnosti se odnosi lahko gradijo in ohranjajo s pomočjo t.i. »pogovornega bančništva«, kjer vlogo svetovalca do določene mere prevzamejo pogovorni boti, pogovori med stranko in banko pa se odvijajo znotraj orodij za klepet.

Kaj je pogovorno bančništvo?

Najbolj osnovna definicija "pogovornega bančništva" pravi, da je to oblika interakcije z uporabo tehnologije (lahko tudi v kombinaciji z agentom), ki omogoča izvedbo različnih bančnih povpraševanj oziroma transakcij. Gre za upravljanje finančnega življenja strank bodisi prek pogovornega bota, SMSa, bodisi prek glasovnega sporočila ipd.

Z uporabo pogovornega bančništva uporabnik prek pogovornih kanalov na primer preveri stanje na računu, spremlja prilive in odlive, upravlja z lastnim proračunom ali pridobi ponudbo za določene finančne inštrumente (na primer hitre kredite). Vse to bankam omogočajo tehnološke rešitve pogovornega trženja, ki jih banka prek APIja integrira v svoje poslovanje.

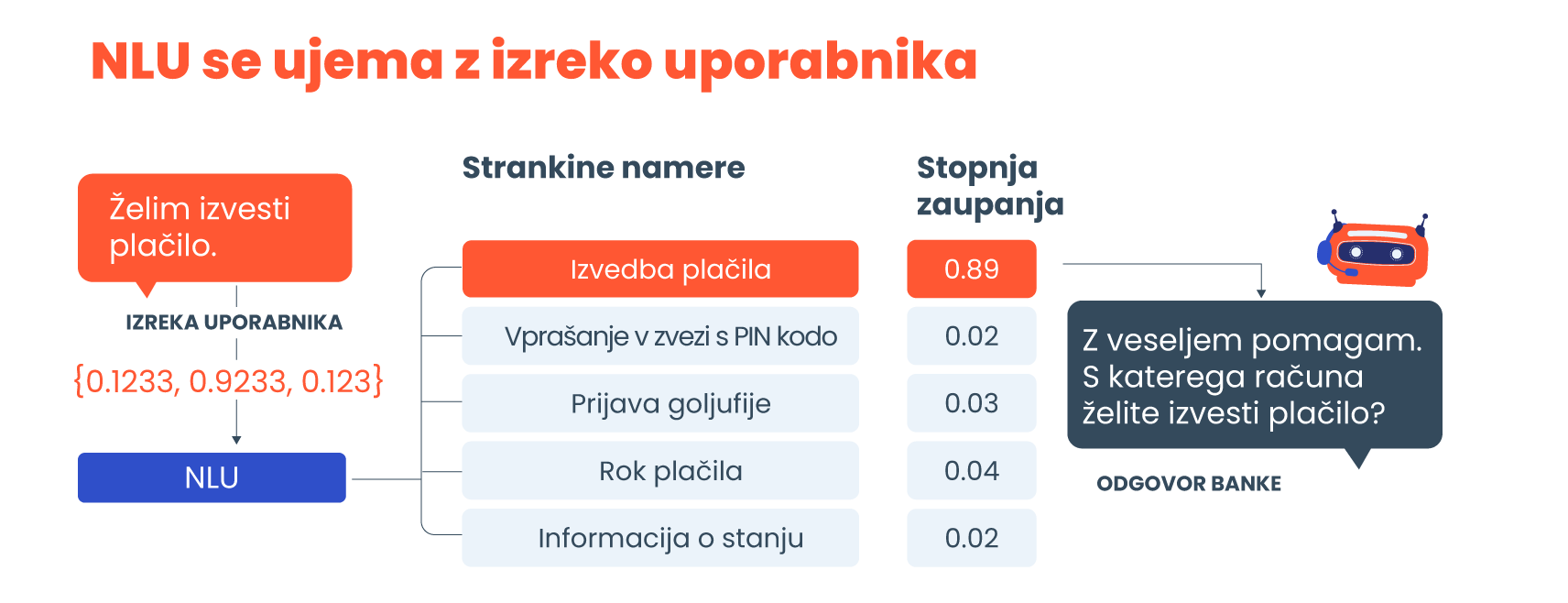

Kako deluje v praksi?

Najpogostejšo uporabo pogovornega trženja v praksi predstavljajo SMS sporočila, ki jih banke pošiljajo svojim komitentom z namenom obveščanja o ponudbi oziroma v obliki opozorilnih sporočil. Naprednejša oblika, ki jo uvajajo »fin-techi« in »banking challengers« pa so pogovorni boti, ki imajo zmožnost interakcije z uporabnikovim računom, z uporabo umetne inteligence pa lahko zagotovijo hitre, zelo natančne in zaupanja vredne odgovore.

Za občutljiva vprašanja, kar finance za posameznika pogosto so, so pogovorni boti bolj ustrezen kanal za pogovor kot osebni bančnik. Predvsem v komunikaciji kočljivih vprašanj (na primer višina dolgov oziroma neporavnane obveznosti), je pogovor z botom lahko manj intruziven, moteč in nelagoden. Pod drugi strani pa bot lahko postreže z zelo hitrimi in natančnimi informacijami, povezanimi z bančnim poslovanjem in osebnimi financami uporabnika.

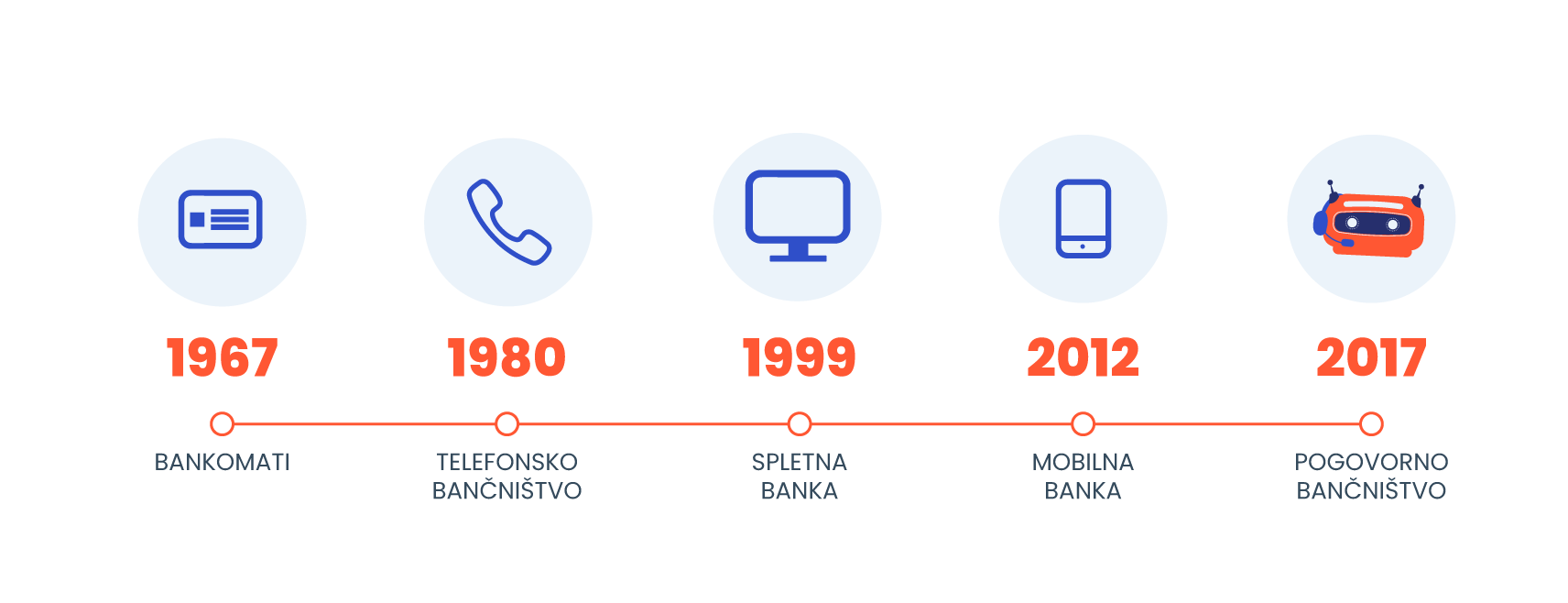

Digitalno bančništvo je v vzponu

Banke so na vlak digitalne transformacije vstopile že pred leti, ko so določene aktivnosti iz poslovalnic preselile na digitalne kanale, predvsem na mobilne aplikacije. Na tem področju so ledino razvoja orali t.i. »bank challengerji« kot sta npr. Revolut in N26, ki sta bančno izkušnjo v celoti digitalizirala. Tehnološko napredni posamezniki so z navdušenjem sprejeli novodobne finančne platforme, tradicionalne banke pa so se od njih učile in najboljše prakse tudi uspešno posnemale.

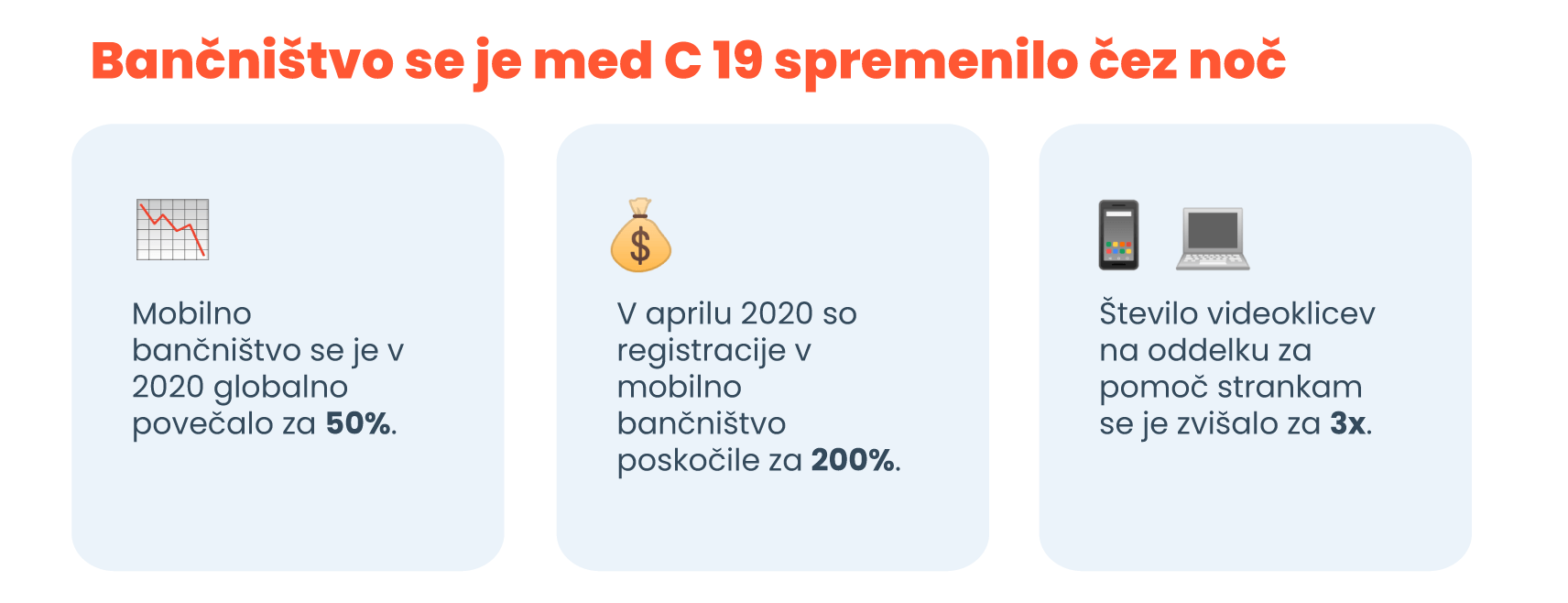

Posledice nove realnosti, ki jo je pospešil COVID-19, so se v 2020 odražale v 50-odstotnem povečanju mobilnih bančnih transakcij, 200-odstotnem povečanju števila novih uporabnikov mobilnih bank in 3-kratnem povečanju glasovnih ali video klicev bančnih svetovalcev. Te navade so se v veliki meri ohranile tudi danes.

Sporočanje prek orodij za klepet je danes prevladujoča oblika komuniciranja

Sporočanje prek orodij za klepet (Viber, WhatsApp, Facebook Messenger, Apple Business Chat) postaja prevladujoča oblika komuniciranja potrošnika na mobilnih napravah. Večina potrošnikov jih že ima nameščene in jih tudi redno uporablja. Njihove preproste, intuitivne, besedilne ali glasovno podprte vmesnike imajo rade tako mlajše, kot po novem tudi starejše generacije.

V bančništvu uporaba teh orodij ponuja bankam, da za komunikacijo s stranko uporabijo personaliziran pristop. Slednji namreč delno nadomešča osebni pristop bančnika, kupcu vliva zaupanje, dviguje raven odzivnosti in posledično zadovoljstva.

iMilenijci – generacija, ki ne bo več stopila v fizično poslovalnico banke

Če za Milenijce (posamezniki, rojeni med letoma 1980 in 2000, oziroma pripadniki generaciji Y) napovedujejo, da praktično ne bodo več vstopili v fizične poslovalnice banke, lahko za vse naslednje generacije, ki so doma (domorodne) na digitalnih kanalih, trdimo, da so to izključno digitalni obiskovalci banke.

Časi čakanja, da pridemo na vrsto, ko kličemo službo za podporo, so minili; nepotrebno čakanje pa velikokrat povzroča nezadovoljstvo in frustracije. Mladi, ki si želijo hipnih rešitev tukaj in zdaj, niso toliko naklonjeni posvetu z osebnim bančnikom, precej raje uporabljajo aplikacije, za nasvet pa največkrat vprašajo kar prijatelja, ki z njimi podeli lastno izkušnjo.

Uporabniška izkušnja je v bančništvu ključen razlikovalni dejavnik med bankami

Uporabniška izkušnja je v bančnem sektorju postala torej merilo uspeha banke. Okoli 80 odstotkov ljudi namreč meni, da bi danes zamenjali banko, če bi jim konkurenčna banka ponudila boljšo uporabniško izkušnjo. V časih, ko je obrestna mera izredno nizka, pride to še toliko bolj do izraza, saj banke ponujajo dokaj podobne kreditne pogoje in razlike niso več tako očitne.

Banke, ki se ne zavedajo, da sta način interakcije s stranko in personaliziran pristop na digitalnih kanalih vse bolj pomembna, zamujajo priložnost za uvedbo novih načinov poslovanja, kreiranja novih priložnosti in dohodkovnih virov ter navsezadnje izgradnjo močnih, kontinuiranih odnosov z kupci.

Prihodnost je v večkanalnem pristopu, podprtem z uporabo umetne inteligence

Z namenom doseganja nadpovprečne uporabniške izkušnje, sodobne banke razvijajo poslovne modele, ki temeljijo na personalizaciji, večkanalnem pristopu, 24/7 podpori in neposredni komunikaciji s stranko, ki je prijazna, dostopna in predvsem odgovarja potrebam posameznika na njegovi nakupni poti. Zato banke posegajo po uporabi tehnoloških rešitev, ki z uporabo umetne inteligence omogočajo hitro reševanje izzivov, vzpostavljanje in spodbujanje kontinuiranih bazičnih interakcij s potrošniki; na primer z avtomatizacijo ponavljajočih se vprašanj in odgovorov, prepoznavanje nakupne namere stranke in zagotavljanje optimalne ponudbe prek botov v kombinaciji s podporo svetovalca.

V časih, ko sta zvestoba strank in skrb za njihovo lojalnost ključni, je izjemno pomembno zavedanje bank, da investicije v tehnologije ne predstavljajo stroška, ampak omogočajo izgradnjo dolgoročno konkurenčne prednosti. Ob tem je vredno izpostaviti, da uporaba rešitev s področja umetne inteligence, podatkov in napredne analitike v bančno poslovanje vnaša ne le večjo natančnost, ampak tudi učinkovitost.

Prednosti pogovornega bančništva

Uvedba pogovornega bančništva in tehnoloških rešitev, ki jih poganja umetna inteligenca, pospešuje optimizacijo procesov v bankah oziroma finančnih institucijah.

Ključne prednosti, ki jih pogovorno bančništvo omogoča:

· Izboljšanje učinkovitosti ter boljša izraba virov z avtomatizacijo in standardizacijo.

· Hitrejša obdelava povpraševanj in skrajšanje postopkov predvsem za enostavna povpraševanja.

· Možnost vpogleda v analitiko ter boljše razumevanje obnašanja oziroma nakupne namere potrošnika.

· Optimizacija postopkov v uporabniških vmesnikih in povezava z zalednimi sistemi.

· Strankam nudi odlično podporo 24/7.

· Omogoča personalizirano komunikacijo s strankami na digitalnih kanalih.

· Izkorišča potencial tehnologije v kombinaciji s človeškimi veščinami.

· Pospešuje in poenostavlja postopke »cross« in »up-sella«.

Praktični primer uporabe pogovornega bančništva

Banka z rešitvami s področja pogovornega bančništva prek API integracije tehnologije pogovornega trženja razvija storitve, ki podpirajo tako produkte, vezane na pasivo (hitre kredite, limite, leasing) kot aktivo (varčevanja, depoziti in druge možnosti naložb), podpre plačila oziroma omogoči nove poti za brezgotovinska plačila in deli informacije o stanjih na računu, zagotavlja storitve na področju kartičnega poslovanja (naročanje, obvestila o porabi, varnostna obvestila, limiti itd.) ter zagotovi učinkovito delovanje službe za podporo oziroma klicnega centra.

Banke in institucije, ki so že integrirale tovrstne rešitve v svoje poslovanje, so izboljšale stopnjo zadovoljstva obstoječih strank, povečale stopnjo akvizicije novih strank, zmanjšale stroške podpornih storitev, modernizirale spletne in mobilne storitve ter poslovne modele.

Na ta način bančni sektor v svoje poslovanje uvaja novodobne rešitve v duhu časa, išče nove načine za povečanje profitabilnosti in krepi zvestobo obstoječih strank, upoštevajoč omejitve s področja varnosti in zakonodaje ter s področja osebnih podatkov.

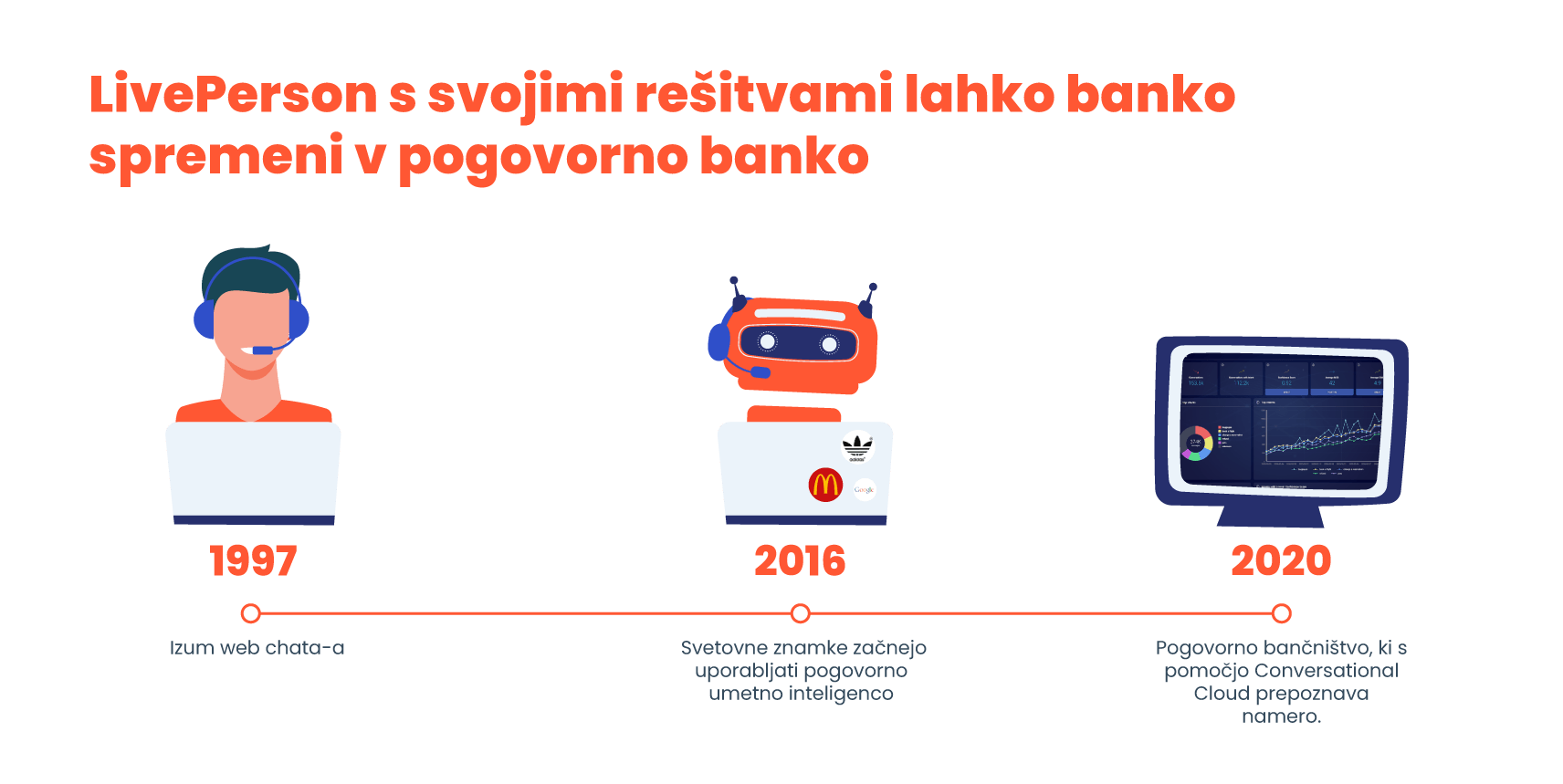

Novodobne bančne izkušnje: partnerstvo LivePerson in platforme Bella

LivePerson je konec leta 2020 javnosti predstavil tehnološko rešitev digitalnega distruptorja v bančništvu - platformo Bella. Gre za popolnoma nov poslovni model v fin-tech industriji, ki temelji na pogovornem poslovanju. Bella se namreč pozicionira kot prva 100-odstotno pogovorna bančna izkušnja, ki jo napaja človeška ljubezen. V praksi svojo obljubo dostavlja prek uporabe LivePerson tehnologije za pogovorno sporočanje, ki izrablja moč umetne inteligence.

Strategije pogovornega bančništva so danes usmerjene v kupce

V teh časih je uporabnikova izkušnja postala ključna, saj so zadovoljne stranke ključne za dolgoročno dobičkonosnost. Strošek pridobivanja nove stranke za podjetje namreč predstavlja bistveno večji strošek kot ljubeča skrb za stranko. Primer Bella je le eden od primerov inovacij v finančni industriji, ki ji botruje borba za stranke, ki so danes manj lojalne blagovnim znamkam, bolj racionalne in usmerjene v izkušnje oziroma doživetja.

Tehnološke rešitve LivePerson, ki jih poganja umetna inteligenca, omogočajo finančnemu sektorju uvajanje pristopov, ki so usmerjeni v potrošnike. V podjetju 2Mobile kot LivePerson tehnološki partner za Adriatic regijo, podjetjem svetujemo in pomagamo pri razvoju strategij pogovornega trženja ter uvedbi tehnoloških rešitev za pogovorno trženje na vseh točkah stika. Podjetjem pomagamo pri optimizaciji stroškov podpornih služb in klicnih centrov z uvedbo sodobnih rešitev, ki ustvarjajo nepozabne bančne izkušnje. In to učinkovito in varno, skladno z zakonodajo ter podprto z agilno lokalno razvojno podporo.